Zeitbombe Pensionsrückstellungen

Niedrige Zinsen führen zu Problemen

Das seit Jahren niedrige Zinsniveau an den Kapitalmärkten bringt nicht nur private und institutionelle Sparer in Bedrängnis bei der Geldanlage, sondern hat auch direkte Auswirkungen auf die Bilanzen von Unternehmen mit betrieblicher Altersversorgung in Form von Pensionszusagen.

Auch der HGB Zins sinkt stetig

Der für die Handelsbilanz vorgeschriebene Zinssatz für die Berechnung

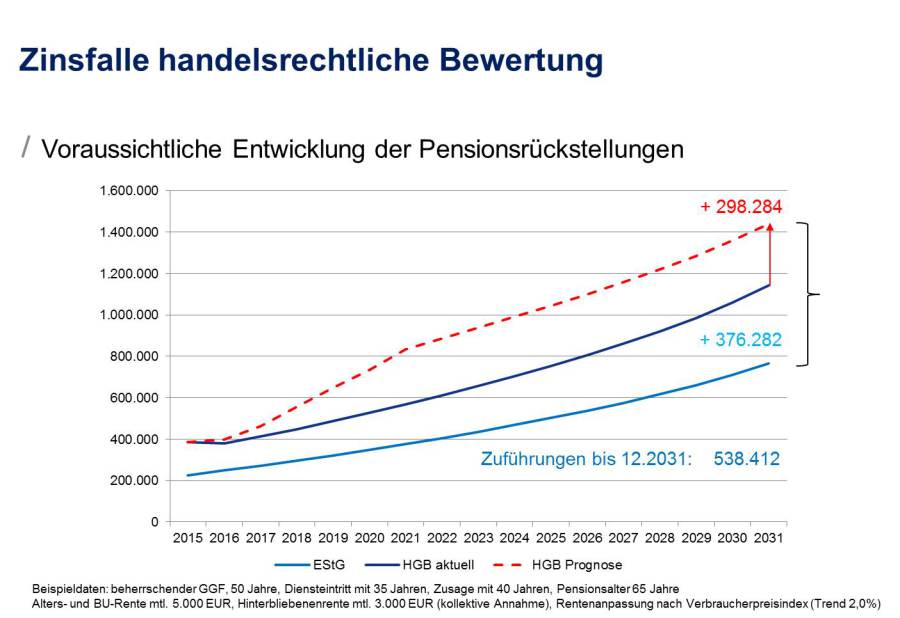

von Pensionsrückstellungen sinkt analog seit Jahren. Eine Sondervorschrift sorgt hier dafür, dass dieser Zinssatz sich nicht unmittelbar am aktuellen Kapitalmarkt orientiert, sondern ein Zins im Durchschnitt der letzten 10 Jahre ist. Dies verschafft eine Entlastung, führt aber zum gleichen Ergebnis: Der Zinssatz für die Berechnung der Pensionsrückstellungen sinkt und damit steigen diese stark an.

In den kommenden Jahren wird also trotz des Berechnungsmodus eines Durchschnittzinses der jeweils letzten 10 Jahre (vor Gesetzesanpassung 7 Jahre) das Problem stetig größer:

Die Pensionsrückstellungen steigen stark an

Diese Absenkung des Zinssatzes führt also direkt systembedingt zu einem starken Anstieg der Pensionsrückstellungen. Dies führt zur Reduzierung der Eigenkapitalquote und zu einer Gewinnminderung, die so nicht kalkuliert war:

Handlungsoptionen & Lösungsansätze

Eine Neuordnung zur betrieblichen Altersversorgung muss zwei grundsätzliche Bereiche analysieren:

Neuordnung mit Wirkung für die Zukunft ("Future Service").

Hier gilt es, den Neuzugang zum existenten Versorgungssystem anzupassen, die existente Zusage bzgl. Art und Höhe zu überprüfen, sowie den Durchführungsweg ggf. anzupassen.

Neuordnung mit Wirkung für die bereits erdienten und fälligen Betriebsrenten ("Past Service").

Die Lösung kann in einer bilanzwirksamen Ausfinanzierung der Pensionsverpflichtungen liegen. Hierzu gibt es verschiedene Modelle mit dem Ziel des Aufbaus von Deckungsvermögen ("plan assets"), das mit der Pensionsrückstellung saldiert werden kann oder die Verpflichtung ganz an einen externen Versorgungsträger überträgt. Ergänzt werden kann dies durch Abfindungen.

Insgesamt gilt die Einhaltung von rechtlichen Rahmenbedingungen und ggf. arbeitsrechtlichen Zustimmungspflichten.

PDF-Dokument [37.0 KB]

Jetzt Ihr Versorgungswerk überprüfen und Möglichkeiten der Modernisierung checken.

Video zu Tätigkeit des Sachverständigen:

betriebliche Altersversorgung:

... jeder Arbeitgeber hat sie, aber oft ohne Konzept ...

Gerade bei der Umsetzung des gesetzlichen Mitarbeiteranspruches auf Entgeltumwandlung herrscht ein Wildwuchs bei vielen Arbeitgebern

Sind Sie möglichst rechtssicher aufgestellt?

Haben Sie ein Konzept zum

Fachkräftemangel?

Haben Sie eine Versorgungsordnung ?

Wie regeln Sie als Arbeitgeber die 15% Zuschusspflicht?

Mein Sachverständiger bAV