Neues „GKV Freibetragsgesetz“ gilt ab 2020 für Betriebsrenten und bringt Entlastung für Alle:

Das Thema der Verbeitragung fälliger Betriebsrenten in der Krankenversicherung ist ein ständiger Zankapfel und oft Hemmschuh in der Umsetzung. Aktuell müssen Betriebsrentner die volle Verbeitragung mit 14,6% auf betriebliche Versorgungsleistungen tragen.

Ein neuer Gesetzentwurf ist nun mit dem „GKV-Betriebsrentenfreibetragsgesetz“ am 25.11.2019 vorgelegt worden und soll hier Entlastung bringen. Das Gesetz ist am 30.12.2019 im Bundesgesetzblatt verkündet und seit dem 01.01.2020 in Kraft. Es gilt dann auch für bereits lfd. Betriebsrenten ab Januar.

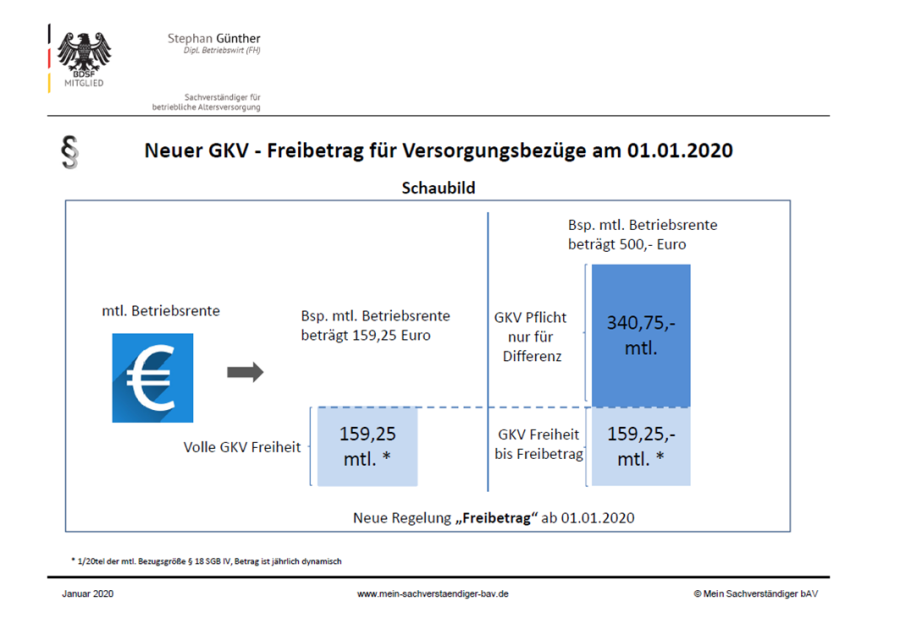

Ab diesem Zeitpunkt wird die bisher geltende „Freigrenze“ für Versorgungsbezüge in Höhe von 159,25 Euro monatlich in

einen dynamischen „Freibetrag“ umgewandelt. Der neue Freibetrag beträgt 1/20 tel der

mtl. Bezugsgröße in der Sozialversicherung (§ 18 SGB IV). Diese ändert sich jeweils zum 1.1. eines Jahres. Ab 01.01.2020 beträgt der Freibetrag dann 159,25 Euro mtl.

Beispiel:

Alte Regelung bis zum 31.12.2019

- Mtl. Betriebsrente 150,- Euro:

- > Betriebsrente liegt unterhalb der alten "Freigrenze"“, es besteht keine Beitragspflicht

- Mtl. Betriebsrente 160,- Euro:

- > Betriebsrente liegt über der alten "Freigrenze", es besteht volle Beitragspflicht für die gesamte Rente

Neue Regelung ab dem 01.01.2020

- Mtl. Betriebsrente 150,- Euro:

- > Betriebsrente liegt unterhalb des neuen „Freibetrages“, es besteht keine Beitragspflicht

- Mtl. Betriebsrente 160,- Euro:

- > Betriebsrente liegt über dem „Freibetrag“, d.h. für die Differenz in Höhe 0,75 Euro (160,- minus 159,25,-) besteht Beitragspflicht

- Dieser neue Freibetrag wird also immer in Abzug gebracht, auch für deutlich höhere Renten

- Mtl. Betriebsrente 1.000,- Euro:

- > Betriebsrente liegt über dem „Freibetrag“, d.h. für die Differenz in Höhe 840,75 Euro (1.000,- minus 159,25,-) besteht Beitragspflicht

Der mtl. Zahlbetrag minus Freibetrag der individuellen Betriebsrente ist mit dem vollen individuellen Beitragssatz (keine Anrechnung des Freibetrages bei der Pflegeversicherung) der GKV zu verbeitragen. Bei Kapitalleistungen wird diese weiterhin mit 1/120 tel für 10 Jahre in die nach obigem Prinzip zu verbeitragende mtl. Rente umgerechnet.

Der neue Freibetrag schafft nunmehr für alle pflichtversicherten Betriebsrentenempfänger eine Entlastung.

Nach Auffassung der Bundesregierung zahlen damit rund 60 Prozent der Betriebsrentner de facto nur noch den halben Beitragssatz – so wie ursprünglich die Beitragsentlastung Anfang des Jahres angedacht

war. Die weiteren 40 Prozent werden zumindest auch ergänzend geringfügig entlastet.

Info Stand Gesetz 30.12.2019

PDF-Dokument [32.5 KB]

PDF-Dokument [184.9 KB]